买球的app软件2024官网主若是“多高层钢结构”业务着落严重-买球的app软件下载

杭萧钢构股份有限公司(股票简称:杭萧钢构)1985年创立,2003年在上交所主板上市,从设置以来,杭萧钢构不停鞭策钢结构建筑在我国的发展。主编、参编国度行业相干措施圭表100多项,先后获取600余项国度专利恶果,首创了钢结构行业发展的新风景。

杭萧钢构专科蓄意、制造、施工(装配)轻型钢结构、桥梁钢结构、大跨度空间钢结构、多高层钢结构、超高层钢结构、钢结构住宅和绿色建材。居品销往天下各地,数千个样板工程已隐敝40多个行业,遍布众人70多个国度或地区。

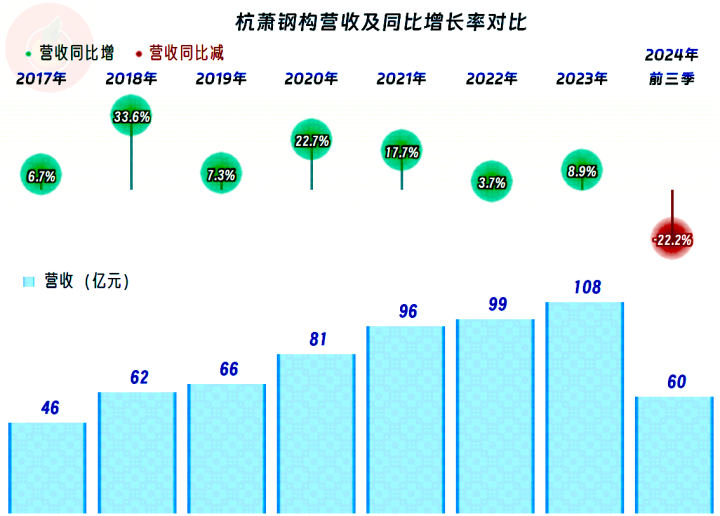

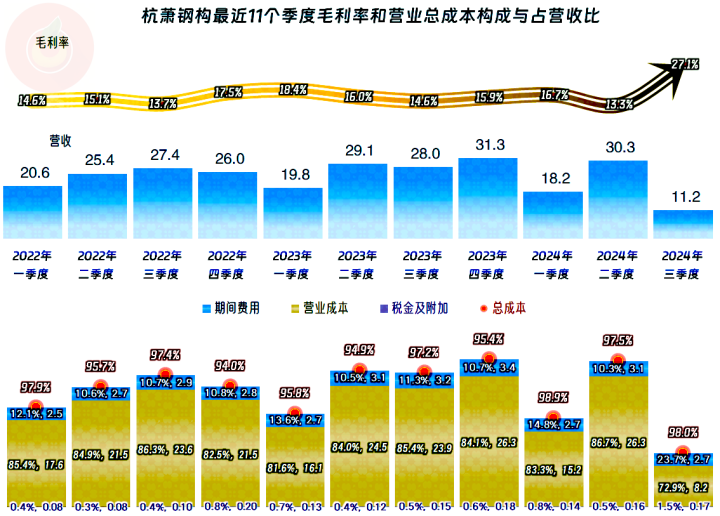

2024年前三季度,杭萧钢构的营收同比着落了22.2%,这是其2016年以来的初度着落,客岁好龙套易冲破了百亿元的营收限度,2024年省略率又会跌归来了。

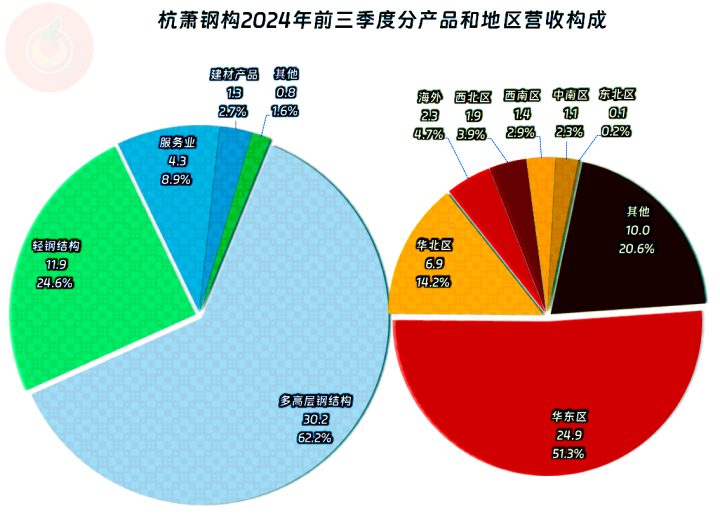

从上半年的数据看,“多高层钢结构”是杭萧钢构的中枢业务,占比跳跃了六成,“轻钢结构”、“建材居品”和其他一些业务占了另外的近四成。主要的商场在华东,华北商场限度也不小,国外商场占比近5%,其他的商场限度相对小一些;但在按地差别类时,有两成多的营收未分拨到任何区域,原因不解。

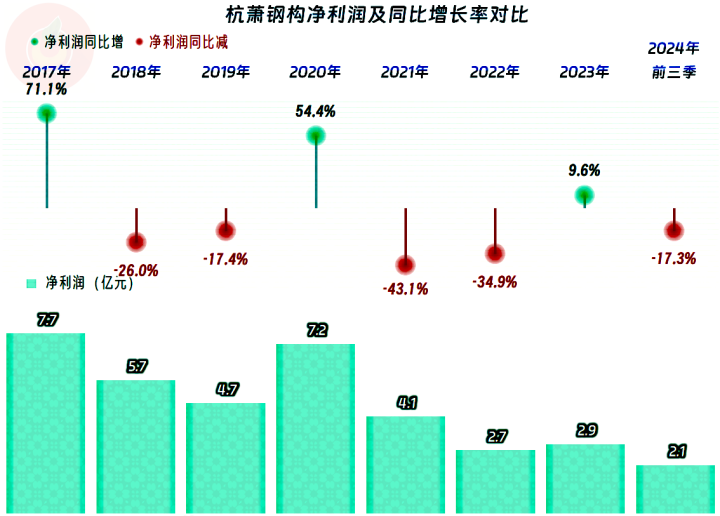

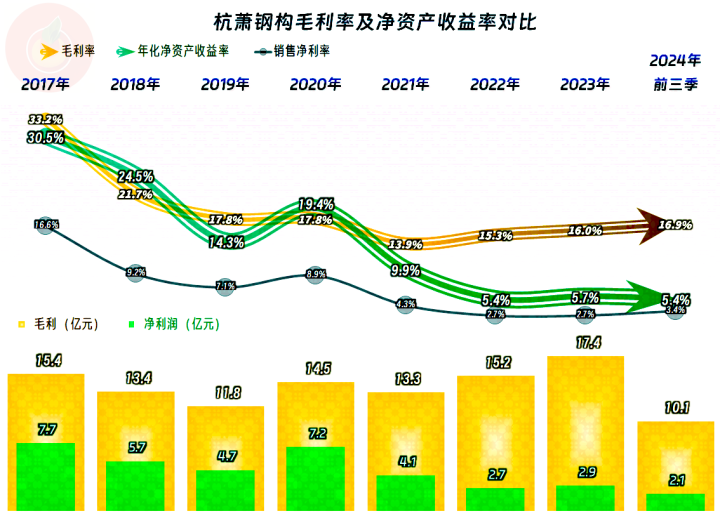

净利润在2017年创下峰值后就变成了,着落两年再增长一年的节律,2020年增长后的水平离峰值还不远,但2023年就一半不到了,总体上是波动向下的节律。2024年似乎又过问了着落期,前三季度的净利润同比着落了17.3%,四季度的情况如何,咱们看一下分季度的数据再说。

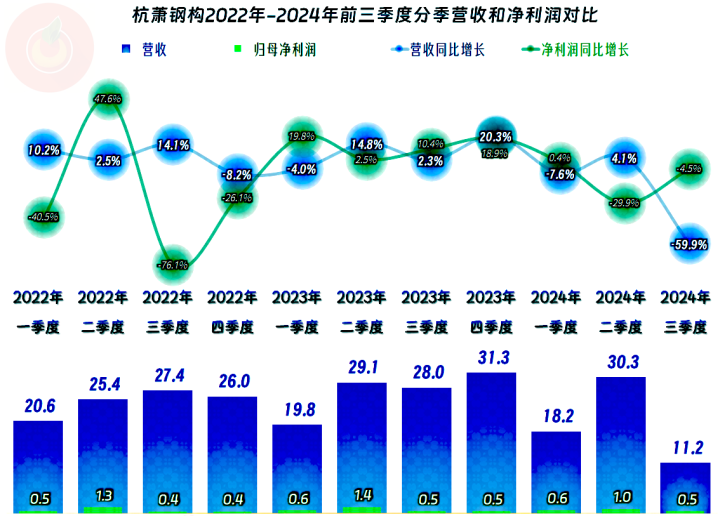

分季度来看,2022年前三个季度的营收同比是增长现象,四季度开动了着落,2023年就唯唯独季度的营收同比着落,背面的三个季度营收王人是同比增长的现象;2024年前两个季度还算是在小幅的增减波动中,但三季度暴跌近六成,这就比较严重了。

净利润的波动更大,法例性也更差,但离当今最近的两个季度王人是同比着落的现象,预料的是三季度同比着落近六成,也能防守盈利,同比着落幅度还小于二季度。关于营收暴跌下的净利润结识,一般王人不可抓续太永劫候;预料很简便,无根之木或无本之木,若何可能抓久呢?

每个季度的主交易务王人保抓盈利的现象,这就包括2024年三季度,天然当季的营收暴跌近六成,但毛利率却有翻倍不啻的发达,主交易务盈利空间还比一季度高一些,业务花式等可能发生了要害变化。从其前9个月的估量数据公告看,主若是“多高层钢结构”业务着落严重,是不是阑珊弃取毛利率更高的业务来作念呢?当今还莫得径直的把柄,唯独以后再不雅察了。

毛利率在2017年时高达33.2%,邻接两年着逾期,2020年在17.8%结识下来,2021年又开动了大幅着落,反弹了两年多,还莫得跳跃2020年的水平。不外,从季度来看,似乎2024年有契机跳跃2020年,但也只是是可能。就算这种可能竣事了,要想反弹至跳跃2017年那种水平,如故很不试验的。

不外,无论是销售净利率,如故净金钱收益率天然2022年以来发达王人有大幅下降,但也如故合格的水平,也即是说,哪怕行业下行,杭萧钢构的日子也如故能过的,只是过得莫得畴昔那么柔润了。

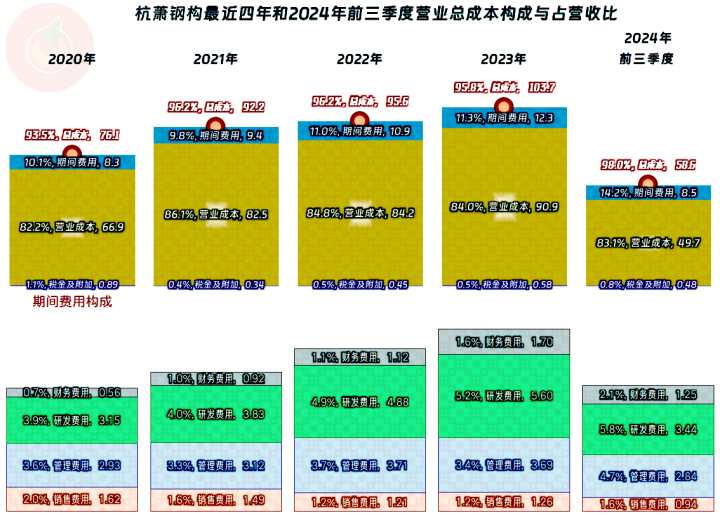

杭萧钢构在2020年时的主交易务盈利空间还高达6.5个百分点,2021年和2022年降至3.8个百分点,2023年反弹至4.2个百分点;这几年的手艺用度王人在增长之中,由于营收也在增长,2021年时的手艺用度占营收比还有所下降,2022年和2023年王人在抓续增长,好在这两年的毛利率在回升,截止即是主交易务盈利空间王人在增长。

然而,2024年前三季度的情况就有所变化了,天然毛利率仍在增长之中,然而营收着落,导致手艺用度占营收比大幅增长,这个时候的“税金及附加”占营收比,也不对时宜地增长了,主交易务盈利空间被压缩至唯独2个百分点了。

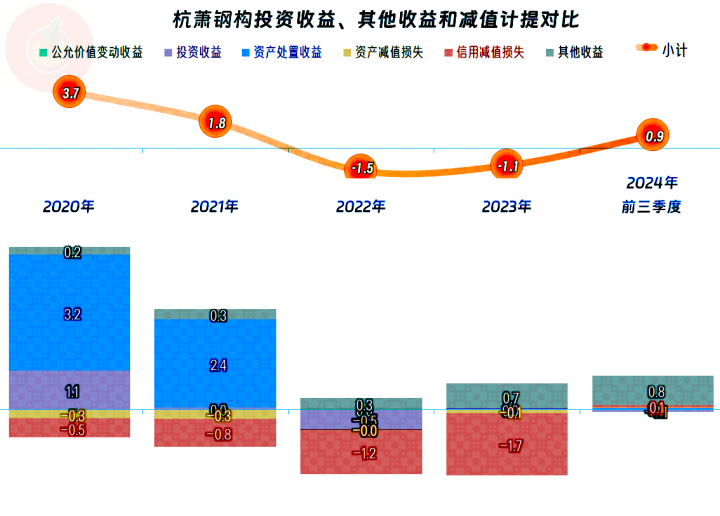

在其他收益方面,2020年和2021年王人是净收益的现象,主要靠“金钱措置收益”所孝敬;2022年和2023年即是净耗费现象了,如故莫得那么多金钱可以措置了,信用减值耗费,骨子上即是烂账增长彰着,只可净耗费了。2024年前三季度还可以,天然金额不可和2020年比较,但亦然净收益的现象,当今变成主要靠政府扶直类收益来达成净收益了;至于说全年能不可防守净收益的现象,那就得看坏账耗费等情况了,毕竟年报时的减值测试要严格得多。

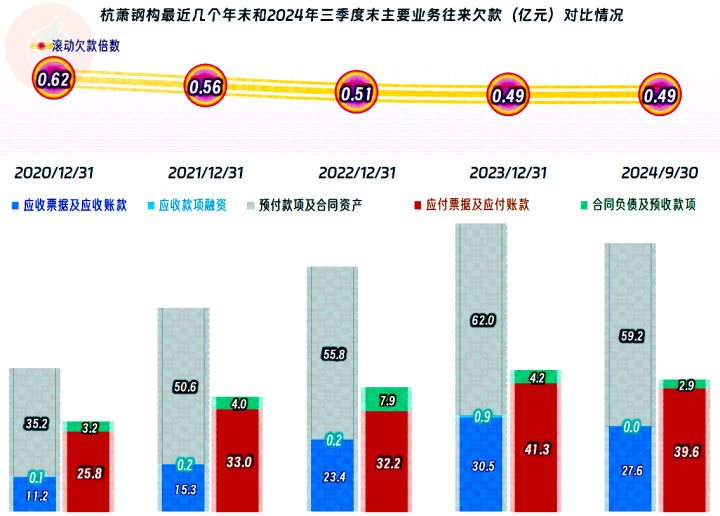

2024年三季度末的应收类业务款项确乎是有彰着下降的,这一般王人会导致坏账类的耗费下降,但应收类业务款项只是减少,所有金额并不低,瞻望相干的减值耗费不可能太低。同期也能看到应付类业务款项也有所减少,这是营收着逾期的普通发达。杭萧钢构锋利的是应收类业务款项能和营收同步裁减,而好多同业在营收着落时,是应付类业务款项减少,应收类款项还在增长。

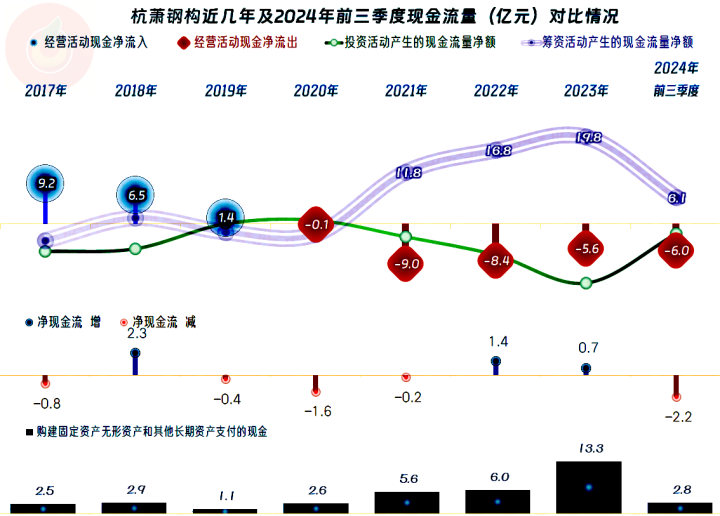

关联词,这种变化并莫得让杭萧钢构“估量活动的净现款流”扭转净流出的现象,这如故是其抓续近五年的净流出了,从前边看应收类业务款项的变化可以看出来原因。抓续的失血对杭萧钢构的影响如故很大的,很是是前几年他们还进行了较大限度的固定金钱类投资。无奈之下,只可抓续大额净融资来补充这些资金需求,但这并不是永久之计。

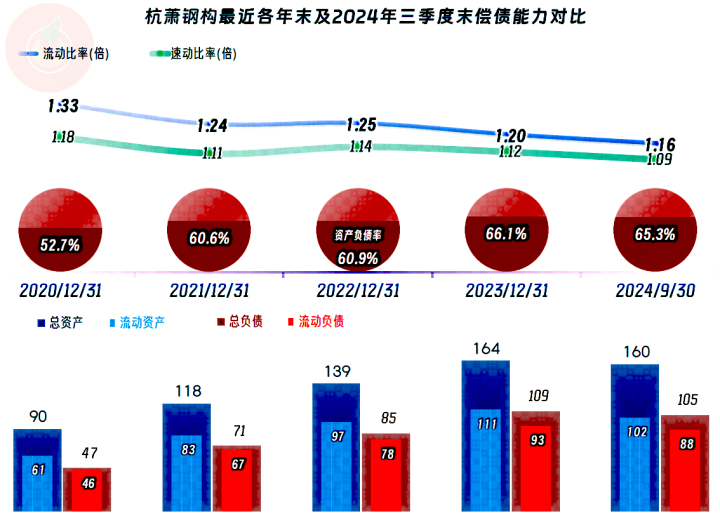

杭萧钢构的瑕瑜期偿债才能是可以的,这收货于其一直王人是盈利的现象,现款流方面抓续失血的影响天然比较大,但从主义上看起来,偿债才能并莫得受到太大的影响。骨子偿债才能有莫得影响呢?如故有的,那即是其应收类业务款项的质料影响较大,如果坏账的比例不是太高,如果只是前几年那种水平,似乎并不会对他们形成严重的影响。

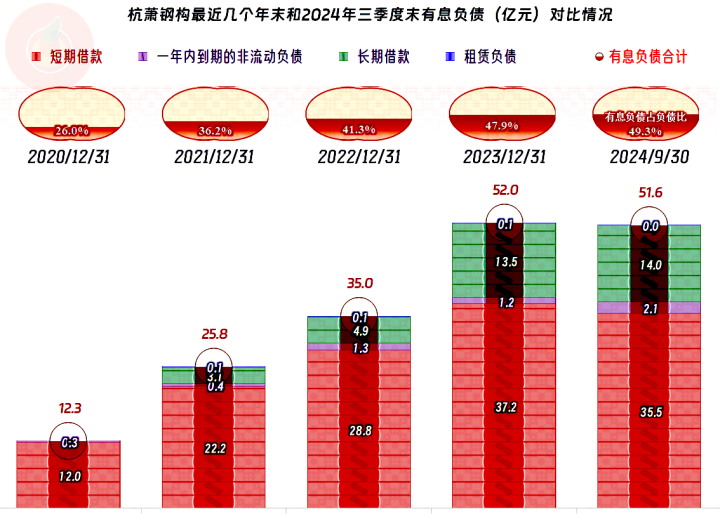

有息欠债的限度在前几年大幅增长之后,2024年三季度末如故莫得持续增长了。如故到了必须要稳一下的时候了,有息欠债除了会带来刚性偿债压力除外,也会导致财务本钱的上涨,在畴昔毛利率高的时候,对此不太在乎,当今的行业风景下,确乎要议论这方面的影响了。

杭萧钢构的发达如故可以的,天然也出现了营收着落和盈利才能大幅下降等问题,但其无论是主交易务,如故举座估量,王人能结识防守盈利现象。2024年三季度的营收暴跌,抓续多年“估量活动的净现款流”净流出等情况,王人是不利身分,急需要其选拔灵验措施去搪塞。

声明:以上为个东说念主分析买球的app软件2024官网,不组成对任何东说念主的投资提议!